2023�����ó��г���������ѻ�ů̬������������ȼ�����������г�����

�������ڣ�2023/12/26

�������1094 ȪԴ��

2023���������ܺ�۾���������á������г������ů����Ӱ����������֮�����������ߵ������������ҹ����ó��г�ʵ�ָֻ������������

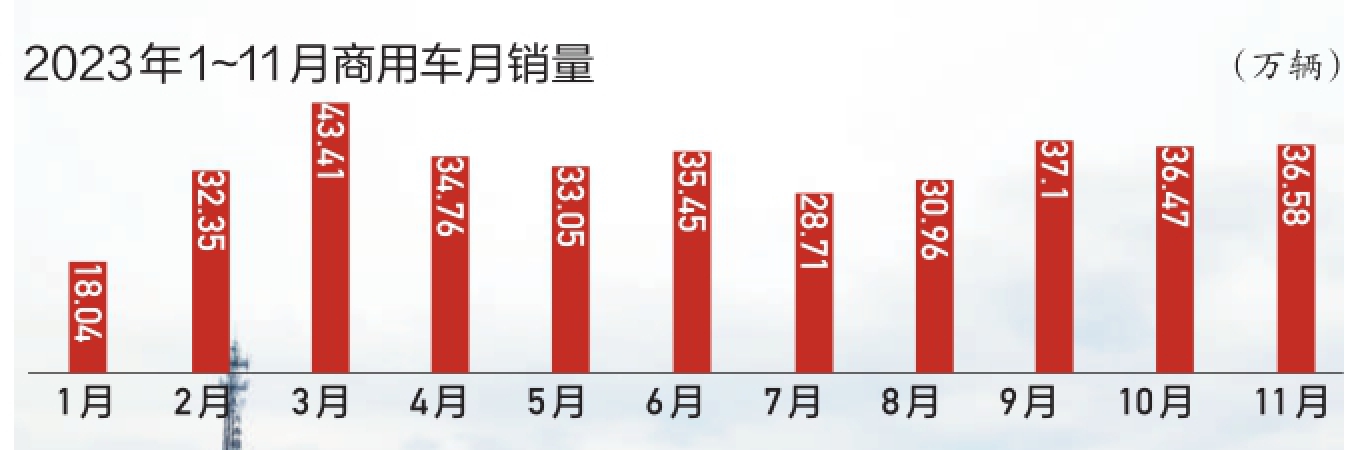

ƾ֤�й�������ҵЭ�ᣨ���¼�ơ�����Э��������������ͳ����������������1��11���������ҹ����ó������ۼ����367.1������366.6����������ͬ�Ȼ�������25.4����21.8�����������Эչ��������2023���ҹ����ó��г�������Ϊ400��������������ͬ������21.2�������

���Ȼ��������ǽ��꺣�����ó��г����������������������������Դ���ó�����Ȼ���ؿ��Լ���������г�������Ϊ������������Ϊ���������г�������������Ҫ����.

���ͳ�����������λ������

�Խ���2�������������ҹ����ó��г�һ����ů��������ʵ��������ͬ�ȡ�10���ǡ������

�����ó���ҪƷ���������������г�ʵ�ֽϿ����������1��11�������������ۼ�����323����������ͬ������21.7���������Ĵ����������������λ�����������

�����������ؿ��г��������Ԥ�������1��11���������ؿ��ۼ�����85.9����������ͬ������39��������Ԥ���������������ִ�95�������ң��������ڣ������

���ͳ�����������λ������

�Խ���2�������������ҹ����ó��г�һ����ů��������ʵ��������ͬ�ȡ�10���ǡ������

�����ó���ҪƷ���������������г�ʵ�ֽϿ����������1��11�������������ۼ�����323����������ͬ������21.7���������Ĵ����������������λ�����������

�����������ؿ��г��������Ԥ�������1��11���������ؿ��ۼ�����85.9����������ͬ������39��������Ԥ���������������ִ�95�������ң��������ڣ������

�Ῠ�г�������Ҳ��Ϊ���������11���������Ῠ������18������������������10��������ͬ������50.6����������Ӯ���ó��г���������1��11���������Ῠ�ۼ�����170.6����������ͬ������15��������λ�ӽ�ʮ��ͬ���������а����λ�����

����������п������г�Ҳʵ�ֲ��ˮƽ�����������1��11�����������ۼ�����56.4����������ͬ������21.3�������п��ۼ�����10����������ͬ������11.9�������

��Ͽ����г��������ͳ��г�����������ѷɫ��������ͬ��ʵ��ͨ�����������1��11���������ͳ��ۼ�����43.6����������ͬ������22.8���������ϸ�ֳ�������������1��11�����������͡����ͺ����Ϳͳ������ۼ�������4.7������3.3������35.7����������ͬ�Ȼ�������12����7����26��������������������Ϳͳ�������������Ϊ�ƶ��ͳ��г�������õ���Ҫ�����������

�������������ҹ��ͳ��г�����һֱή����������֮�¹�����Ӱ���������ͳ�����һ����ѹ����������������������ž���������������������г���ѹ�Ƶ����������ͷ�������������������г���ǿ������������Ϊ�ͳ���ҵ����ע���»���������ͬʱ�������ι�·�ͳ����������������������ó���ҵר����ʫ�����������������Ρ��ܱ��Ρ�ϸ���ε���·��һ��������������С�͡��߶������οͳ�������������㡱��������ͬʱ���������ٶ���ͳ����С���תС����������Ϊ��С�Ϳͳ��г�������һ��������DZ����������������������Ϳͳ���������г�������������������֧���˿ͳ��г����������������

ȼ�����������г������ؿ�����

2023���������ҹ��ؿ��г���ů��ͷ������������2����ʵ������ֹ�������������ս�����2021��5�������ġ�21�������������ֹ����11���������ؿ��г���ʵ��ͬ�ȡ�10�����������

��ҵ����ʿ�����������ҹ��ؿ��г�ʵ�ִ�������������Ҫ�����¼�����Ե��ԭ�ɣ�һ��ȥ��ͬ�����������ϵ�������Ϊ�����ؿ��г�ͬ�����������������������������ھ������ѡ�����Ͷ����ǿ���������侰���ػ����������Լ�ȥ�걻ѹ�ƵĻ����������ͷ������������ࡢ����������ͳ����������������������Ӷ������Ϻõ������������������ؿ�ϸ���г�����������������������Ȼ���ؿ��ͳ����г���ʵ��ͬ�ȡ�����˫�������������Ǹ���ϸ�����������

������˵��������Ȼ���ؿ������˺����ؿ���ҵ�ġ����桯���������ʫ�������������������������������������۲��һ��������������Ȼ���ؿ��г�һ������������ն������������������������ó���ҵҲ���˸�����������ͨ��������ܡ��Ӵ�ȼ�������º�Ӫ�����ȵ�������������ռ������г��ݶ�������������������ٳ����°�����Ų�ʹ������������Ҫ7������Ȼ�������������ɼ�������ȫ��Ӧ����Ȼ���ؿ���������������ֹ�����ȱ����ɥʧ���������

ƾ֤�ն��������ݣ���ǿ�տھ��������������ں;�Ʒ����ʾ������11��������������Ȼ���ؿ�����1.52����������ͬ������650������1��11����������Ȼ���ؿ��ۼ�����14.58����������ͬ������332����������ȥ��ͬ���ۼ�����Լ11.2���������

��ͬ����Ȼ���ؿ�����һ��������������û�Ⱥ��Ҳ��������Դ������������������ռ���������ն�������������������1��11�����������¹���34��ʡ��������������Ȼ���ؿ������������������������ɽ�����ӱ�����Դ�����������ʡ����������ռ�Ȼ��ָߴ�29.6����15.4���������ġ����ϡ��½������ۼ���������1����������ռ�Ȼ��ִֵ�9����8.4����7.7�����������֮��������ɽ�������ա����������ɹŵ����������ռ��Ҳ��һ�������������³���������������Ӯ�г����������

�����ij�������������ͬ�����ƶ������ؿ����������������������ֹ����10���������ؿ��г����ڹ�ģ��Զ��ȥ�����������11���������ؿ�������Ȼ����ǿ��̬��������������ͬ��������50�����������������������˹�г�չ�ֳ��ش������DZ���������ѳ�Ϊ�ҹ��ؿ����ڵ���Ҫ�г�֮һ�������ҵԤ�������������ڡ�һ��һ�𡱹������ҵĻ�������������˹�г��������ռ�������2023���ؿ�������������ͻ��26����������Ԥ��ͬ��������35�������

��ӹ�����������ڴ�������ʱ�������������г��ѳ�Ϊ�ҹ��ؿ���ҵ��Ҫ��������г����������������������ġ���������ͷ��������һ����š��������ó����й��������������ŵ�Ϊ�����й��ؿ���ҵ�����������ں���ϸ���г������ͬʱ������һֱ���١��߳�ȥ���ij����������ڶ����ǡ��������ж����г�ȷ������������������������ŷ����������������������������ٺ��ڿ�����ҵ��ͨ���������������б�����������Ӫ��������һֱ���ƹ�Ӧ���������������ṹ������������������Ⱥ�ȶ��ڽ�һ��������������������Ʒ���ڹ����г��ϵľ�����һֱ���������

�Ῠ�г�������Ҳ��Ϊ���������11���������Ῠ������18������������������10��������ͬ������50.6����������Ӯ���ó��г���������1��11���������Ῠ�ۼ�����170.6����������ͬ������15��������λ�ӽ�ʮ��ͬ���������а����λ�����

����������п������г�Ҳʵ�ֲ��ˮƽ�����������1��11�����������ۼ�����56.4����������ͬ������21.3�������п��ۼ�����10����������ͬ������11.9�������

��Ͽ����г��������ͳ��г�����������ѷɫ��������ͬ��ʵ��ͨ�����������1��11���������ͳ��ۼ�����43.6����������ͬ������22.8���������ϸ�ֳ�������������1��11�����������͡����ͺ����Ϳͳ������ۼ�������4.7������3.3������35.7����������ͬ�Ȼ�������12����7����26��������������������Ϳͳ�������������Ϊ�ƶ��ͳ��г�������õ���Ҫ�����������

�������������ҹ��ͳ��г�����һֱή����������֮�¹�����Ӱ���������ͳ�����һ����ѹ����������������������ž���������������������г���ѹ�Ƶ����������ͷ�������������������г���ǿ������������Ϊ�ͳ���ҵ����ע���»���������ͬʱ�������ι�·�ͳ����������������������ó���ҵר����ʫ�����������������Ρ��ܱ��Ρ�ϸ���ε���·��һ��������������С�͡��߶������οͳ�������������㡱��������ͬʱ���������ٶ���ͳ����С���תС����������Ϊ��С�Ϳͳ��г�������һ��������DZ����������������������Ϳͳ���������г�������������������֧���˿ͳ��г����������������

ȼ�����������г������ؿ�����

2023���������ҹ��ؿ��г���ů��ͷ������������2����ʵ������ֹ�������������ս�����2021��5�������ġ�21�������������ֹ����11���������ؿ��г���ʵ��ͬ�ȡ�10�����������

��ҵ����ʿ�����������ҹ��ؿ��г�ʵ�ִ�������������Ҫ�����¼�����Ե��ԭ�ɣ�һ��ȥ��ͬ�����������ϵ�������Ϊ�����ؿ��г�ͬ�����������������������������ھ������ѡ�����Ͷ����ǿ���������侰���ػ����������Լ�ȥ�걻ѹ�ƵĻ����������ͷ������������ࡢ����������ͳ����������������������Ӷ������Ϻõ������������������ؿ�ϸ���г�����������������������Ȼ���ؿ��ͳ����г���ʵ��ͬ�ȡ�����˫�������������Ǹ���ϸ�����������

������˵��������Ȼ���ؿ������˺����ؿ���ҵ�ġ����桯���������ʫ�������������������������������������۲��һ��������������Ȼ���ؿ��г�һ������������ն������������������������ó���ҵҲ���˸�����������ͨ��������ܡ��Ӵ�ȼ�������º�Ӫ�����ȵ�������������ռ������г��ݶ�������������������ٳ����°�����Ų�ʹ������������Ҫ7������Ȼ�������������ɼ�������ȫ��Ӧ����Ȼ���ؿ���������������ֹ�����ȱ����ɥʧ���������

ƾ֤�ն��������ݣ���ǿ�տھ��������������ں;�Ʒ����ʾ������11��������������Ȼ���ؿ�����1.52����������ͬ������650������1��11����������Ȼ���ؿ��ۼ�����14.58����������ͬ������332����������ȥ��ͬ���ۼ�����Լ11.2���������

��ͬ����Ȼ���ؿ�����һ��������������û�Ⱥ��Ҳ��������Դ������������������ռ���������ն�������������������1��11�����������¹���34��ʡ��������������Ȼ���ؿ������������������������ɽ�����ӱ�����Դ�����������ʡ����������ռ�Ȼ��ָߴ�29.6����15.4���������ġ����ϡ��½������ۼ���������1����������ռ�Ȼ��ִֵ�9����8.4����7.7�����������֮��������ɽ�������ա����������ɹŵ����������ռ��Ҳ��һ�������������³���������������Ӯ�г����������

�����ij�������������ͬ�����ƶ������ؿ����������������������ֹ����10���������ؿ��г����ڹ�ģ��Զ��ȥ�����������11���������ؿ�������Ȼ����ǿ��̬��������������ͬ��������50�����������������������˹�г�չ�ֳ��ش������DZ���������ѳ�Ϊ�ҹ��ؿ����ڵ���Ҫ�г�֮һ�������ҵԤ�������������ڡ�һ��һ�𡱹������ҵĻ�������������˹�г��������ռ�������2023���ؿ�������������ͻ��26����������Ԥ��ͬ��������35�������

��ӹ�����������ڴ�������ʱ�������������г��ѳ�Ϊ�ҹ��ؿ���ҵ��Ҫ��������г����������������������ġ���������ͷ��������һ����š��������ó����й��������������ŵ�Ϊ�����й��ؿ���ҵ�����������ں���ϸ���г������ͬʱ������һֱ���١��߳�ȥ���ij����������ڶ����ǡ��������ж����г�ȷ������������������������ŷ����������������������������ٺ��ڿ�����ҵ��ͨ���������������б�����������Ӫ��������һֱ���ƹ�Ӧ���������������ṹ������������������Ⱥ�ȶ��ڽ�һ��������������������Ʒ���ڹ����г��ϵľ�����һֱ���������

����Դ���ó���������������ͷ

�������������ڡ�˫̼��Ŀ���Լ����������Ļ����˳����ƶ�����������ɫ��̼�ѳ�Ϊ�ҹ����ó���ҵ������������������������������ߵļӳ��������Լ����硢����Ȳ������յ�����������ҹ�����Դ���ó�����һֱ���������

��2022��ʵ�ֱ���ʽ������������2023������Դ���ó��г�ͬ������Ϻõ�����ʱ�����������������ʾ������1��10������������Դ���ó�����23.3����������ͬ������63���������г����ʴ�9�����������ȥ��ͬ�����������������

��������������Դ�ؿ��г�һ������������11���������ֳ���4632�����������ڣ���������������36��������ͬ������126��������������ͬ���������������¸�����1��11������������Դ�ؿ��ۼ�����2.8����������ͬ������47�������

�������ṹ��������������Դ�ؿ��г��Դ��磨���������ؿ���Ϊ��Ҫ�����辶�����1��11�����������糵������ռ�ȴ�89.9������ȼ�ϵ���ؿ��ͻ��������ؿ�����ռ��9.3����0.8����������ȥ��ͬ�ڻ�������0.4���ٷֵ��0.8���ٷֵ��������������������Դ�ؿ����ʹ�ԭ�е���ר�ó�����ж��Ϊ����������ת����ǣ����Ϊ�������1��11������������Դǣ�����ۼ�����1.5�����������г��ݶ�Ϊ53����������Դ��ж��������Դ���賵�ۼ���������Ϊ5396����4554���������г��ݶ��Ϊ19����16.1����������Դר�ó��г��ݶ�Ϊ9.9�������

���Ῠ��������������Դ����ͬ������Ȳ�����̬�������1��11������������Դ�Ῠ�ۼ�����4.1����������ͬ������60���������������������ִ�5�����������ȼ����������������ǰ11���������������Ῠ����3.64����������ռ��89���������������Ῠռ��7���������������������ͻ춯�Ῠͬ������741����������������������г�ռ��Ϊ6������ȼ�ϵ���Ῠͬ������29���������г��ݶ�Ϊ3�������

���֮������������Դ�ͳ��г�ȴ��Щ�������⡱��������ڽ�������Դ�������ý�������������֮ǰ���ܡ�ӯ�����϶�Ĵ���������Դ�ͳ��ܵ��ϴ������������������»��������ҵ����ͳ��������ʾ����������11�������������ص�ͳ���ҵ������6����������Դ�ͳ�3759��������ͬ���½�56.6����������������33.6������1��11����������ҵ�ۼ�����6����������Դ�ͳ�3.2����������ͬ���½�32.9�������

��������������2023���������ڶ����������ص��������������ҹ�����Դ���ó�������г���ģ����������˫����������ʱ�������ͬʱ�����������ó�̼�к������辶ͼ1.0���������Լ����֧�����ߵij�̨������ҲΪ����Դ���ó���������ָ����ƫ������������ɷ�������������Դ����ͳ����������������ó�����Ʒ�������Դ�������Խ����ͺ������

��ҵ����ʿָ��������Ŀ��������������������Ǯ����ʻ����������Ч�ʵ���������������Դ���ó���Ӧ���ڶ������͡���������Լ���·�������ڰ��ȳ���������δ�����нϴ�Ŀ��ؿռ��������������Դ���ó����ռ�Ӧ��������������Ҫ������������ȫ�綯���Ե�����ߵĸ������������蹤ҵ����������ҵ��Ϸ����ṹ�����

���������ó���ҵ�������������������������ҵ֮��ľ�����������ǿ������������Դ����������������з������Ͳ�Ʒ������Ϊδ��������Ҫ��������Ժ�����������Ӧ�������г���ͻ�������������������Դ�������������������������������з��������������콹�㾺��������������������Դ���ͳ������ֹ�ģ��������й�������ͨЭ̸���ó�רҵίԱ�����鳤��μƽ˵�������

��������Դ���ó�������Զ���������й��綯�������˻ḱ���鳤ʦ�������������������ҹ����ó���ҵ�ѽ�����һ�ֵ�����������������Դ���ó�Ӧ�õ������ռ������ٿ���������Ҫ��ʵ���г�������һ����������������Ҫͻ�ƹ��Ե�����ƿ����������Ӧǿ��������������������������Ʒ�����Ժ�ʹ�ñ㵱�������ͬʱ�����������������Ļ���������������������Ӧ�������ں�����Ҳ��һֱ�������չ��������ҵ��һ��������Ҫ���������Ĺ�ҵ��̬������һֱ���ƻ�����ʩϵͳ�������������������ġ������Ĺ�ҵϵͳ�����������������Դ���ó����������������

�Զ���ʻ������ҵ��ӭ����ʱ��

���ó���ȫ���̼��������Դ��������ͬʱ�����������ܻ�������������Ҳ��һֱ������������ܻ����������ó���ҵ������֮���������Զ���ʻ�������dz�Ϊ��ҵ�����ű��֮һ��������ͼɭδ�����ǼӿƼ������߿Ƽ�Ϊ�������Զ���ʻ�״���˾�������Լ��ٶȡ��������Ϊ�����Ļ�������ͷ������������һ����š��������ҡ���������Ϊ�����ĹŰ����ó�������ҵ����������ṹ���������ƶ��Զ���ʻ����������ҵ����������

Ȼ�����������������������Զ���ʻ����������ȶ��������������������ҵ����ص������ٳ�����������������Զ���ʻ������˾����������������������������ӪӪҵ��ͣ��������������ͼɭδ���Ⱥ������Զ���ʻͷ����ҵ����������ģ���ˡ����е��澳����������������ڸ���������ҵ�����������������������������ԾǨʽ�辶���Զ���ʻ������ҵ����ת��˼�����������ò���ͽ�ʻƫ��������֮��������Դ���������ҵ����ʿֱ���������Զ���ʻ������ҵ������ʤ��̭��Ҫ����������2023���ѳ�Ϊ����ϴ��֮�������

�Դ���������ʢ��ҵר�ҿ����������������߿���ˮƽ�����ճ���Ȳ�ƥ����������֮���������ʮ�־��������������Զ���ʻ������ҵ������ƿ��������������������Ų�����������4������12���Ž������ġ����ڿ�չ�����������������·ͨ���Ե������֪ͨ��������Ϊ�Զ���ʻ������ҵע����һ�롰ǿ�ļ����������������϶����Զ���ʻ������ҵ������ϣ�����������������߽��Զ���ʻ������ҵ��صĿ���ͨ�������

�����Ǵ�Ӧ�ó������Ӻ�ˮƽ�������Ѷ��������վɴ��Զ���ʻϸ���������ҵ�����������������Զ���ʻ�����ڿ��������Ӧ��һ���Ǹ���Զ���������������ѯ�����˲ܹ�ƽ��Ϊ���������Ҳ����������ȷ�������ͷų�����������������Զ���ʻ���ź��������⽫�����ڳ�����㲿����ҵѡ����Լ۱ȡ����徲���Լ�������ҵ�������Ե������辶��������ҵ�IJ�Ʒ��Ѹ�ٴ��о�����Ӧ����ת�������

ֵ��ע�ص���������С�����л��ڹ��ݿ���L4���Զ���ʻ���������ʻ������������������������Ӫҵ��ҵ����ʵ����ϣ��������Ҳ��ע�Զ���ʻ�����������ģ��Ӫ��ӭ������ʱ����������Ÿ߽��Զ���ʻ�Ե����ߵ��������������߱�L3��L4��Ч���Զ���ʻ������·ͨ���������������

����Դ���ó���������������ͷ

�������������ڡ�˫̼��Ŀ���Լ����������Ļ����˳����ƶ�����������ɫ��̼�ѳ�Ϊ�ҹ����ó���ҵ������������������������������ߵļӳ��������Լ����硢����Ȳ������յ�����������ҹ�����Դ���ó�����һֱ���������

��2022��ʵ�ֱ���ʽ������������2023������Դ���ó��г�ͬ������Ϻõ�����ʱ�����������������ʾ������1��10������������Դ���ó�����23.3����������ͬ������63���������г����ʴ�9�����������ȥ��ͬ�����������������

��������������Դ�ؿ��г�һ������������11���������ֳ���4632�����������ڣ���������������36��������ͬ������126��������������ͬ���������������¸�����1��11������������Դ�ؿ��ۼ�����2.8����������ͬ������47�������

�������ṹ��������������Դ�ؿ��г��Դ��磨���������ؿ���Ϊ��Ҫ�����辶�����1��11�����������糵������ռ�ȴ�89.9������ȼ�ϵ���ؿ��ͻ��������ؿ�����ռ��9.3����0.8����������ȥ��ͬ�ڻ�������0.4���ٷֵ��0.8���ٷֵ��������������������Դ�ؿ����ʹ�ԭ�е���ר�ó�����ж��Ϊ����������ת����ǣ����Ϊ�������1��11������������Դǣ�����ۼ�����1.5�����������г��ݶ�Ϊ53����������Դ��ж��������Դ���賵�ۼ���������Ϊ5396����4554���������г��ݶ��Ϊ19����16.1����������Դר�ó��г��ݶ�Ϊ9.9�������

���Ῠ��������������Դ����ͬ������Ȳ�����̬�������1��11������������Դ�Ῠ�ۼ�����4.1����������ͬ������60���������������������ִ�5�����������ȼ����������������ǰ11���������������Ῠ����3.64����������ռ��89���������������Ῠռ��7���������������������ͻ춯�Ῠͬ������741����������������������г�ռ��Ϊ6������ȼ�ϵ���Ῠͬ������29���������г��ݶ�Ϊ3�������

���֮������������Դ�ͳ��г�ȴ��Щ�������⡱��������ڽ�������Դ�������ý�������������֮ǰ���ܡ�ӯ�����϶�Ĵ���������Դ�ͳ��ܵ��ϴ������������������»��������ҵ����ͳ��������ʾ����������11�������������ص�ͳ���ҵ������6����������Դ�ͳ�3759��������ͬ���½�56.6����������������33.6������1��11����������ҵ�ۼ�����6����������Դ�ͳ�3.2����������ͬ���½�32.9�������

��������������2023���������ڶ����������ص��������������ҹ�����Դ���ó�������г���ģ����������˫����������ʱ�������ͬʱ�����������ó�̼�к������辶ͼ1.0���������Լ����֧�����ߵij�̨������ҲΪ����Դ���ó���������ָ����ƫ������������ɷ�������������Դ����ͳ����������������ó�����Ʒ�������Դ�������Խ����ͺ������

��ҵ����ʿָ��������Ŀ��������������������Ǯ����ʻ����������Ч�ʵ���������������Դ���ó���Ӧ���ڶ������͡���������Լ���·�������ڰ��ȳ���������δ�����нϴ�Ŀ��ؿռ��������������Դ���ó����ռ�Ӧ��������������Ҫ������������ȫ�綯���Ե�����ߵĸ������������蹤ҵ����������ҵ��Ϸ����ṹ�����

���������ó���ҵ�������������������������ҵ֮��ľ�����������ǿ������������Դ����������������з������Ͳ�Ʒ������Ϊδ��������Ҫ��������Ժ�����������Ӧ�������г���ͻ�������������������Դ�������������������������������з��������������콹�㾺��������������������Դ���ͳ������ֹ�ģ��������й�������ͨЭ̸���ó�רҵίԱ�����鳤��μƽ˵�������

��������Դ���ó�������Զ���������й��綯�������˻ḱ���鳤ʦ�������������������ҹ����ó���ҵ�ѽ�����һ�ֵ�����������������Դ���ó�Ӧ�õ������ռ������ٿ���������Ҫ��ʵ���г�������һ����������������Ҫͻ�ƹ��Ե�����ƿ����������Ӧǿ��������������������������Ʒ�����Ժ�ʹ�ñ㵱�������ͬʱ�����������������Ļ���������������������Ӧ�������ں�����Ҳ��һֱ�������չ��������ҵ��һ��������Ҫ���������Ĺ�ҵ��̬������һֱ���ƻ�����ʩϵͳ�������������������ġ������Ĺ�ҵϵͳ�����������������Դ���ó����������������

�Զ���ʻ������ҵ��ӭ����ʱ��

���ó���ȫ���̼��������Դ��������ͬʱ�����������ܻ�������������Ҳ��һֱ������������ܻ����������ó���ҵ������֮���������Զ���ʻ�������dz�Ϊ��ҵ�����ű��֮һ��������ͼɭδ�����ǼӿƼ������߿Ƽ�Ϊ�������Զ���ʻ�״���˾�������Լ��ٶȡ��������Ϊ�����Ļ�������ͷ������������һ����š��������ҡ���������Ϊ�����ĹŰ����ó�������ҵ����������ṹ���������ƶ��Զ���ʻ����������ҵ����������

Ȼ�����������������������Զ���ʻ����������ȶ��������������������ҵ����ص������ٳ�����������������Զ���ʻ������˾����������������������������ӪӪҵ��ͣ��������������ͼɭδ���Ⱥ������Զ���ʻͷ����ҵ����������ģ���ˡ����е��澳����������������ڸ���������ҵ�����������������������������ԾǨʽ�辶���Զ���ʻ������ҵ����ת��˼�����������ò���ͽ�ʻƫ��������֮��������Դ���������ҵ����ʿֱ���������Զ���ʻ������ҵ������ʤ��̭��Ҫ����������2023���ѳ�Ϊ����ϴ��֮�������

�Դ���������ʢ��ҵר�ҿ����������������߿���ˮƽ�����ճ���Ȳ�ƥ����������֮���������ʮ�־��������������Զ���ʻ������ҵ������ƿ��������������������Ų�����������4������12���Ž������ġ����ڿ�չ�����������������·ͨ���Ե������֪ͨ��������Ϊ�Զ���ʻ������ҵע����һ�롰ǿ�ļ����������������϶����Զ���ʻ������ҵ������ϣ�����������������߽��Զ���ʻ������ҵ��صĿ���ͨ�������

�����Ǵ�Ӧ�ó������Ӻ�ˮƽ�������Ѷ��������վɴ��Զ���ʻϸ���������ҵ�����������������Զ���ʻ�����ڿ��������Ӧ��һ���Ǹ���Զ���������������ѯ�����˲ܹ�ƽ��Ϊ���������Ҳ����������ȷ�������ͷų�����������������Զ���ʻ���ź��������⽫�����ڳ�����㲿����ҵѡ����Լ۱ȡ����徲���Լ�������ҵ�������Ե������辶��������ҵ�IJ�Ʒ��Ѹ�ٴ��о�����Ӧ����ת�������

ֵ��ע�ص���������С�����л��ڹ��ݿ���L4���Զ���ʻ���������ʻ������������������������Ӫҵ��ҵ����ʵ����ϣ��������Ҳ��ע�Զ���ʻ�����������ģ��Ӫ��ӭ������ʱ����������Ÿ߽��Զ���ʻ�Ե����ߵ��������������߱�L3��L4��Ч���Զ���ʻ������·ͨ���������������

��һƪ�����������ȼ�;�ͷȫ�������� ��һ��������Ҫ����һƪ��2023��11��������ҵ������������

����

WeChat

WeChat